Tržby obchodních center za letošních prvních deset měsíců dosáhly úrovně za stejné období roku 2020. Návštěvnost je od dubna setrvale vyšší než loni, v říjnu loňské hodnoty převýšila o 49 procent. Na trh vstoupil největší počet nových značek za poslední tři roky, hlavně módních. Staví se hlavně retail parky a smíšené projekty, OC procházejí rekonstrukcemi. 2022: Důraz na omnichannel strategii, zákaznický zážitek a kvalitní lokality.

Tržby od dubna výrazně vyšší než loni

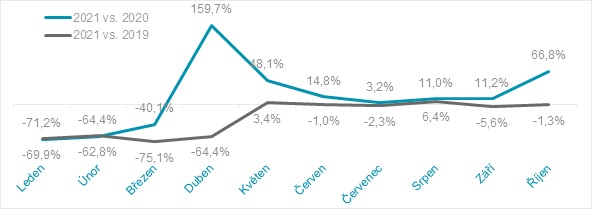

Rok 2021 byl pro maloobchod již druhým v řadě, kdy se musel vyrovnávat s dopady omezení způsobených koronavirovou pandemií. Přestože pro trh nešlo o lehké období, retailu se v rámci možností dařilo: měsíční tržby v obchodních centrech byly od dubna oproti předchozímu roku výrazně vyšší a od května již srovnatelné s předkrizovým rokem 2019. Pozitivní trend v návštěvnosti i obratech, který byl v obchodních centrech vidět v průběhu celého letošního roku, přetrval také v jeho posledních měsících. V září byly tržby¹ oproti stejnému měsíci minulého roku o 11 procent vyšší, v říjnu dokonce o 67 procent.

Příčinou rozdílu jsou loňské restrikce v maloobchodu, které se letos ve srovnatelném období v takové míře neopakovaly. Pod hodnotami z předkrizového roku 2019 tržby v uvedených dvou měsících zůstaly jenom těsně: v září byly průměrně o 6 procent nižší, v říjnu už jen asi o jedno procento. Zjištění vycházejí z dat realitněporadenské společnosti Cushman & Wakefield o výkonnosti center v České republice od ledna do října letošního roku (jedná se převážně o menší až středně velká centra v českých regionech).

Graf 1: Meziroční srovnání vývoje tržeb v nákupních centrech

Zdroj: Cushman & Wakefield

Nákupní košík stále větší než před pandemií

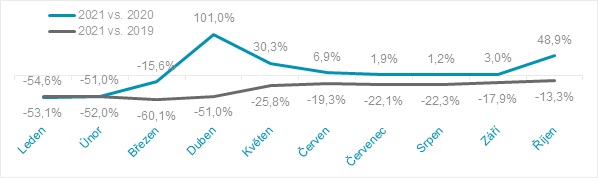

Oproti letním měsícům se návštěvnost v obchodních centrech v září a říjnu zvýšila, v říjnu je navštívilo dokonce o 49 procent více zákazníků než v loňském roce. Oproti době před pandemií je to však stále méně: v říjnu o 13 procent proti roku 2019.

Jan Kotrbáček, partner a vedoucí týmu pronájmu maloobchodních prostor pro střední a východní Evropu, Cushman & Wakefield: „Ve spojení se srovnatelnými tržbami to znamená, že průměrný nákupní košík je stále vyšší než v době před pandemií.“

Graf 2: Meziroční srovnání vývoje návštěvnosti v nákupních centrech

Zdroj: Cushman & Wakefield

Lépe se daří centrům v regionech

Letošní celkové tržby se v říjnu dostaly na stejnou úroveň jako za leden až říjen roku 2020. Návštěvnost za letošních prvních deset měsíců byla asi čtyři procenta pod hodnotou za stejné období loni. V porovnání se součtem za leden až říjen předkrizového roku 2019 byly letošní desetiměsíční tržby nižší asi o čtvrtinu, návštěvnost asi o třetinu.

Jan Kotrbáček, partner a vedoucí týmu pronájmu maloobchodních prostor pro střední a východní Evropu, Cushman & Wakefield: „Nejlépe se přitom daří nákupním centrům na okrajích regionálních měst. Nižších hodnot pak dosahují ta v pražském centru, která více závisí na návštěvnosti ze strany stále chybějících zahraničních turistů, a v administrativních centrech, do nichž se ještě naplno nevrátili zaměstnanci.“

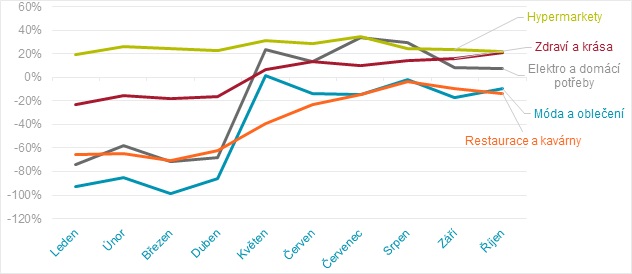

Vede elektronika, hypermarkety a zdraví a krása

Nejúspěšnější kategorie zboží zůstávají v září a říjnu stejné jako bezprostředně po znovuotevření a během léta: nejvyšších obratů v těchto měsících dosáhli prodejci elektroniky, hypermarkety a obchody se zbožím pro zdraví a krásu. Tyto tři segmenty od května trvale dosahují vyšších prodejů než v předkrizovém roce. Naopak stále pod úrovní roku 2019 se drží tržby z prodeje oblečení a také v restauracích a kavárnách v obchodních centrech, kde se nejvíce projevují omezení vstupu pro neočkované a uzavření jídelních prostor foodcourtů.

Graf 3: Meziroční srovnání obratů vybraných kategorií nájemců v nákupních centrech 2021 vs. 2019

Zdroj: Cushman & Wakefield

Příchody nových módních značek, růst levnějšího segmentu

Přestože situace v retailu byla kvůli koronavirové pandemii a s ní souvisejícím omezením nejistá, vstoupilo v letošním roce na český trh více značek než v letech předchozích. Již tradičně je jich značná část z módního segmentu: například v obchodním centru Westfield Chodov otevřela nedávno svůj obchod značka Anson’s, koncept skupiny Peek & Cloppenburg, který se zaměřuje na pánskou módu. Mezi nováčky je zastoupen i segment luxusní módy, a to prodejnou značky Versace v Pařížské ulici.

Zájmu se těší také levnější móda. V pražské Galerii Harfa otevřel obchod HalfPrice, který prodává oděvy prémiových značek za dostupné ceny, na Václavském náměstí v červnu otevřel svou první a největší prodejnu v centru města ve střední a východní Evropě Primark. Obecně segment levnějšího zboží – oděvů a módních a bytových doplňků, jako je třeba Pepco, Action či Tedi – expanduje a z retail parků, jež byly dříve jeho doménou, se rozšiřuje i do obchodních center.

Potvrzuje se také rozmanitost funkce obchodních center, do nichž lidé nechodí jenom za nákupy, ale i za zábavou a volnočasovým vyžitím. V tomto segmentu k nám letos přišlo několik značek, za zmínku stojí třeba původem slovenské multikino Cinemax, které otevřelo v obchodním centru Olympia Olomouc, německý fitness Clever Fit v pražském OD Kotva či britský OneGym v kancelářské budově Parkview, polská dětská herna Leopark v Centru Černý Most nebo plánovaný největší krytý zábavní park Majaland belgického operátora Plopsa v pražském POP Airport.

Vánoce: více pop-up konceptů

S koncem roku v obchodních centrech častěji vídáme sezónní, tzv. pop-up koncepty. V předvánočním období, jež je pro ně nejsilnější, využívají prodejci zvýšené návštěvnosti i zvýšené chuti lidí utrácet. Proto tento koncept mnohdy volí i prémiovější segment: zákazníci jako dárek kupují i luxusnější a dražší zboží, za které by v jiném období nebyli tolik ochotni utrácet. Mnohé tyto značky jsou ze segmentu F&B – např. prémiové alkoholické nápoje, jako je Veuve Clicquot, Eminente či Hennessy, ale najdeme zde i další tradiční prémiové zboží vhodné jako dárek, třeba hodinky, parfémy a módní doplňky.

Budoucnost: kombinace kamenných a online obchodů

Na obchodní centra se letos zaměřily také e-shopy: významným počinem je otevření vlajkové prodejny Mall.cz – jejich Mega Shop v brněnském centru Vídeňská je jak výdejnou zboží e-shopu, tak showroomem.

Jan Kotrbáček, partner a vedoucí týmu pronájmu maloobchodních prostor pro střední a východní Evropu, Cushman & Wakefield: „Kombinace kamenných prodejen a elektronického nakupování se ukazuje jako dobrá a nutná retailová strategie. Již několik let jsme si kladli otázku, zda a jak bude fyzický retail fungovat v budoucnu při rostoucím významu e-shopů, a pandemie na ni přinesla odpověď. Lidé do obchodních center chodit nepřestali, když to jde, k fyzickým nákupům se vždy znovu vracejí. E-shopy tak pro kamenné obchody nepředstavují hrozbu, ale naopak příležitost dále podpořit prodeje značky – tyto dvě formy se navzájem neohrožují, ale doplňují.“

Pandemie jednoznačně urychlila transformaci mnoha retailových konceptů na tuto tzv. omnichannel strategii. Ze stávajících tradičních retailerů se mezi úspěšné koncepty, které se na situaci rychle adaptovaly, patří např. Datart, Sportisimo a mnoho dalších.

Skvěle se fungování této kombinace potvrzuje u značek E-obuv a Modivo ze skupiny CCC – jejich prodejny ve formě tzv. phygital store propojují online a offline nákupy, což brand významně posiluje. Lze čekat, že takových značek bude přibývat, a čím dál více bude přicházet ke slovu tzv. experiential retail, kde se virtuální svět potkává s tím fyzickým za využití technologií, jako je třeba virtuální realita (VR) či rozšířená realita (AR).

Výstavba: retail parky a smíšené koncepty

Letos bylo na našem trhu otevřeno několik nových či kompletně zrekonstruovaných maloobchodních projektů: v Praze se otevřelo nové Centrum Bořislavka (smíšený projekt retailu a kanceláří), zcela zásadní rekonstrukcí prošlo Spektrum Průhonice, rekonstruovalo se také OC Řepy, částečně pak OD Bílá Labuť. V Brně se dokončila přestavba centra Futurum Brno, v Plzni bylo rekonstruováno OC Rokycanská a v Jihlavě nově vznikl největší tuzemský retail park Aventin Retail Park Jihlava. V regionech přibylo také několik menších retail parků.

Aktuálně se staví dva smíšené projekty: Masaryčka v Praze a Rieger Plaza v Hradci Králové. Obchodní centrum je dnes ve výstavbě jedno – jde o rozšíření Atria Paláce Pardubice, které by mělo být dokončeno v polovině příštího roku. Jedná se o 5 300 metrů čtverečních nové obchodní plochy, celý projekt po rozšíření bude disponovat celkovou pronajímatelnou obchodní plochou 25 300 metrů čtverečních. Nově se staví nebo rozšiřuje také zhruba desítka retail parků. Celkově je tak nyní ve výstavbě cca 40 800 metrů čtverečních nové obchodní plochy.

Pro příští rok je v plánu zahájení výstavby projektu Galerie Pernerka v Pardubicích naproti tamnímu hlavnímu vlakovému nádraží.

2022: Dobré lokality, zážitky pro zákazníky a omnichannel

Jan Kotrbáček, partner a vedoucí týmu pronájmu maloobchodních prostor pro střední a východní Evropu, Cushman & Wakefield: „V roce 2022 předpokládám, že bude pokračovat proces optimalizace portfolií obchodů s cílem udržet profitabilitu a možnosti dalšího růstu na správných místech. Čekám, že ve své strategii budou retaileři a značky klást stejný důraz jako doposud na vytváření zážitků pro zákazníky skrze prezentaci produktů a značky ve spojení se zákaznickým servisem. Možnost vytvořit odpovídající zážitek pro zákazníka včetně unikátní prezentace značky vyžaduje kvalitní prostory na dobrých místech, ať již na pěších nákupních třídách, nebo v obchodních centrech. Očekávám, že trend zájmu o lukrativní prostory bude i nadále přetrvávat, a to také díky posilujícímu tlaku na omnichannel a zájmu online obchodníků o kamenné prodejny. Postupně bude docházet také k obnově fungování služeb, a především k opětovnému nastartování gastronomického byznysu, který kvůli koronavirové krizi a různým omezení zažívá opravdu náročné měsíce a roky.“

1. Pro toto srovnání do tržeb v nákupních centrech nezapočítáváme tržby supermarketů a hypermarketů, které nebyly v souvislosti s pandemií uzavřeny.

Zdroj: Cushman & Wakefield

Praha, 28. prosince 2021