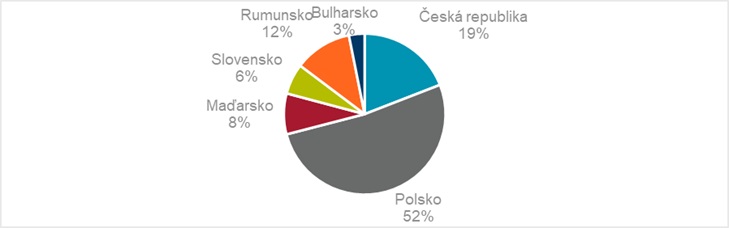

Celková velikost trhu moderních průmyslových a skladových prostor ve střední a východní Evropě¹ přesáhla v letošním prvním pololetí 59 milionů m2. Za 12 měsíců se dostavělo přes 7,6 milionu m2 prostor, čímž se regionální trh rozšířil o 16 %, a aktuálně se staví dalších 5 milionů m2. Česko je s 19% podílem druhým největším trhem regionu, první je Polsko s 52 %. Poptávka po prostorech klesá, nové příležitosti ale přináší trend nearshoringu. Aktuální data přináší realitněporadenská společnost Cushman & Wakefield.

Jiří Kristek, partner a vedoucí pronájmu průmyslových ploch a nákupních parků, Cushman & Wakefield: „Základy trhu průmyslových nemovitostí ve střední a východní Evropě zůstávají silné. Nearshoring nabízí regionu další příležitosti, zejména v automobilovém průmyslu, strojírenství, oděvním průmyslu a v odvětví spotřebního zboží.“

V červnu 2023 přesáhla velikost trhu industriálních prostor v CEE 59 milionů m2, nově za první pololetí přibylo 3,8 milionu m2. Staví se dál: aktuálně je ve výstavbě 5 milionů m2. Česká republika se na celkové kapacitě regionu podílí cca pětinou (19 %) a na nové výstavbě více než čtvrtinou (27 %). Největším trhem je Polsko s 52% podílem na velikosti trhu a 42% podílem na nové výstavbě.

Graf 1: Průmyslové prostory v CEE – podíl dle zemí

Neobsazenost je stále nízká, nájemné nadále roste

Na souhrnné úrovni postupně klesá podíl prostor, jež jsou předpronajaté již během výstavby: na konci prvního pololetí roku 2021 činil 61 %, letos 44 %. V Česku a Rumunsku to bylo ještě méně, přibližně 39 %.

V letošním prvním pololetí klesala také poptávka po prostorech: celkový objem pronajaté plochy (hrubá realizovaná poptávka) v regionu se meziročně snížil o 29 %. Přispěl k tomu zejména velký pokles v Polsku (-39 %), v Česku (-32 %) a na Slovensku (-23 %). V ostatních zemích regionu poptávka naopak vzrostla, v Bulharsku dokonce o 136 %.

Míra neobsazenosti zůstala i přes mírné korekce směrem nahoru v Maďarsku, Polsku a České republice na všech trzích jednociferná, zejména v Česku a Bulharsku dokonce pod 2 %.

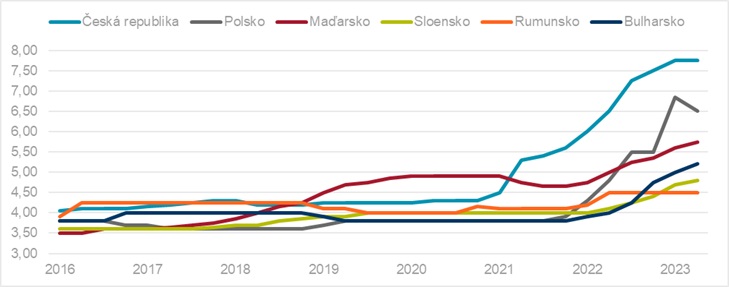

Na konci prvního pololetí se nejvyšší dosahované nájemné oproti loňsku zvýšilo na všech trzích regionu s výjimkou Rumunska. Nejvíce – meziročně o 35 % – vzrostlo v Polsku, kde nyní činí 6,50 eur/m2/měsíc. V Česku zůstává na 7,75 eur/m2/měsíc, což je stále nejvyšší úroveň v regionu.

Graf 2: Nejvyšší dosahované nájemné v regionu

Nízká investiční aktivita, výstavba v rukou dvou developerů

Podobně jako na celém realitním trhu, i v sektoru logistických a průmyslových nemovitostí přetrvává nízká investiční aktivita. Celkový objem investic do průmyslových nemovitostí ve střední a východní Evropě se letos v prvním pololetí meziročně snížil o 45 %. Jednalo se o 630 milionů eur, což je téměř třetina (29 %) celkových investic do tradičních sektorů komerčních nemovitostí v regionu v daném období.

Kromě Bulharska vzrostl v regionu výnos z prémiových průmyslových nemovitostí v tomto sektoru – od nárůstu o 25 procentních bodů v Rumunsku až po výrazný nárůst o 150 procentních bodů v Česku.

Jiří Kristek, partner a vedoucí pronájmu průmyslových ploch a nákupních parků, Cushman & Wakefield: „Investory do průmyslového a logistického sektoru v regionu by však v nadcházejícím období měla přitahovat zdravá míra neobsazenosti, silná poptávka vyvolaná trendy v oblasti nearshoringu a zpomalená developerská činnost.“

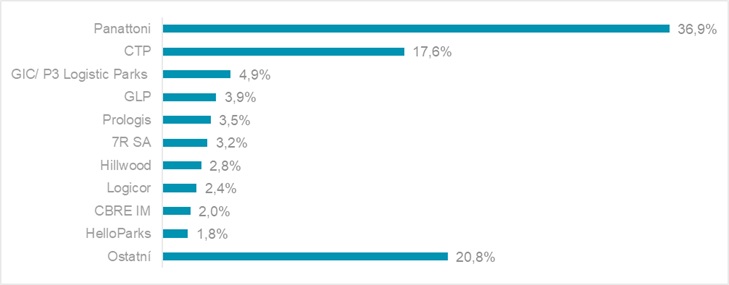

Trh logistických a průmyslových nemovitostí v regionu CEE je stále hodně konsolidovaný: velký podíl na současné výstavbě (v letošním prvním pololetí přes 55 %) tu mají zejména dvě mezinárodní společnosti – Panattoni a CTP, které jsou aktivní téměř ve všech zemích také z hlediska pronájmu. Za zmínku stojí také společnost Prologis, jejíž parky se v prvním pololetí letošního roku na celkové hrubé realizované poptávce v regionu podílely 18 %.

Graf 3: Podíl předních developerů v CEE na nové výstavbě v prvním pololetí 2023

Trendy v CEE kopírují evropský vývoj

V ostatních zemích Evropy jsou trendy z hlediska nájemní aktivity velmi podobné: nedávný průzkum Cushman & Wakefield European Logistics & Industrial Update ukazuje, že se trhy následkem vysoké ekonomické nejistoty a nižší důvěry firem i spotřebitelů vrací k předpandemické úrovni aktivity, i když na řadě zejména menších trhů (včetně mnohých v CEE) jsou objemy realizované poptávky stále mnohem výše než před pandemií.

V celé Evropě stále přetrvává omezená nabídka volných prostor, což způsobuje růst nájemného, i když už ne tak rekordní jako v minulých letech.

Pro celou Evropu shodně platí také pokračující pokles investičních objemů daný vyčkáváním investorů na stabilizaci nových cenových úrovní. Dekomprese výnosů nicméně začíná zpomalovat a aktivita se díky důvěře investorů v sílu tohoto trhu pozvolna vrací.

Jiří Kristek, partner a vedoucí pronájmu průmyslových ploch a nákupních parků, Cushman & Wakefield: „Ekonomická nejistota nadále ovlivňuje důvěru firem i spotřebitelů, a tak předpokládám, že aktivita nájemců v Evropě zůstane po zbytek letošního roku a počátkem toho příštího utlumená, než se poté s nárůstem optimismu firem zvýší. Dostupnost volných ploch bude nadále omezená, protože developeři zpomalí svou spekulativní výstavbu, což je v CEE evidentní již nyní. Růst nájemného by měl od roku 2024 zpomalit, i když napříč evropskými trhy zůstane v kladných číslech.“

1. Region CEE-6, který zahrnuje Českou republiku, Slovensko, Polsko, Maďarsko, Rumunsko a Bulharsko

Zdroj: Cushman & Wakefield

Praha, 25. listopadu 2023